每年的游戏圈都有那么几个重要节点,是茶馆君这样的媒体最忙碌的时候——年末是TGA等游戏大奖的颁奖节点,暑期档的八、九月是Gamescom、ChinaJoy各种行业展会的节点,而眼下这会,就是属于腾讯、网易这些国内头部大厂的年度发布会节点。

一年一年看下来的感想,这个四五月节点的行业观察价值一直在走高。比如昨天第一时间看完了SPARK 2026腾讯游戏发布会后,我觉得整场发布会的形式和内容质感比去年又提升了不少。开场的路人街访环节,除了中国玩家上镜,还多了美国、加拿大、泰国、巴西等三十多个来自不同国家的老外,他们也是鹅厂游戏粉丝,还给中国策划提意见。眼见整场发布更加“国际化”了。

到了具体的游戏内容上,腾讯带来了共计42款游戏产品,其中有15款新游,整体延续了和去年一样的“制作-发行-投资”三大板块,但内容有点“新”——你会发现,腾讯的自研序列里开始涌现《虚环》《粒粒的小人国》这样题材和创意上更大胆的产品,他们也会投资《湮灭之潮》这样的国产单机项目,探索西方题材叙事。而在腾讯近几年重点关注的AI方向上,正片里不少游戏产品都亮出了AI新落地。除此之外,在最后的One More Thing环节,腾讯还带来了MagicDawn和“代号Craft”两个游戏AI技术产品,以及《数字景德镇·瓷都小匠》这样的游戏+AI跨界探索项目。

腾讯游戏与景德镇联合开发的瓷业模拟经营游戏《数字景德镇·瓷都小匠》

尤其在我最关注的射击赛道,腾讯今年还在施展它众所周知的品类实力——从《穿越火线》《和平精英》到《暗区突围》《三角洲行动》,这些产品串起了腾讯这些年射击产品的“来时路”;而像《失控进化》这样的新游,又指向了SOC生存射击+GaaS这些新的品类方向。

再往下看下去,还有《弧光猎人》《彩虹六号:攻势》《战术小队:破晓攻势》《控制:共振》等一系列来自海外的名字——而且不只是产品出镜,就连Facepunch的CEO Alistair Gordon、Remedy工作室的CEO Jean-Charles Gaudechon,以及Bohemia旗下打造了《DayZ》《Arma Reforger》等知名作品的系列制作人和创意总监们都集体亮相这次的发布会。十几位老外大聊特聊他们对中国玩家的喜爱和重视,有的还直接承诺在未来的新作中加入全中文配音等更深度的本地化内容。

以往的国内游戏发布会上,我们几乎没有见过这样全球玩家、开发者汇聚一堂的场景,它甚至让我产生了一些触景生情的思考——以往我们说,射击游戏这个赛道的主场在海外,但真的冷静下来做比较,中国厂商的身位差距其实比我们一直所认为的要小得多。

乃至于,我们可以再下一个判断:在近几年的品类迭代里,中国产品可能已经接过了指挥棒,开始引领起射击游戏潮流了。

01

最会做射击的国内大厂,还是被低估了?

这种表态听起来有点反常识,但顺着历代射击产品的主时间轴盘一盘,还真是一个能够自然导向的结论。

不妨一起捋一捋:按照“全球爆火”的玩法来断代,整个射击赛道的竞争大体可以简化成这么三个回合:

首先是千禧年后兴起的双边竞技。V社的《反恐精英》让全球玩家第一次认识了多人联机爆破玩法的乐趣。中国厂商自研能力这会儿普遍还挺薄弱,但靠代理引进模式打开一条路。韩国Smilegate的《穿越火线》成为“三亿鼠标的枪战梦想”,离不开腾讯的深度本地化运营。

到了“吃鸡”的第二回合,事情变得更有意思。你会发现,投资和合研模式已经慢慢开花散叶,中国开发者开始走进射击游戏的研发现场。

韩国Krafton的《绝地求生》从《DayZ》《H1Z1》等产品吸取灵感,给BR玩法打造了一个全球破圈的新范式。端游爆发的同时,中国厂商从手游端快速入局。腾讯光子和Krafton合研了手游版本《和平精英》和海外版《PUBG: Mobile》。发展到今天,单国服DAU峰值就超过了9000万,长青表现相当有压倒性。

《和平精英》昨天刚刚拿出的最新AI应用技术成果

除此之外,吃鸡赛道为数不多的大赢家还有Epic的《堡垒之夜》——而它又是一款腾讯系的投资产品。

接下来的第三回合“搜打撤”——中国厂商在这轮切磋里,拉开了一个相当明显的优势身位。

《逃离塔科夫》《猎杀对决》给搜打撤撕开了一条口子,而腾讯魔方相当敏锐地嗅到这个小众品类的破圈潜力。于是他们拿出自研产品《暗区突围》下场,第一次跑通了这个玩法的大众GaaS化路径。随后《和平精英》也通过地铁逃生模式入局搜打撤,造就单模式3700万日活,之后的《三角洲行动》更是成为现象级的新一代全民爆款。三款自研产品在玩法特色上又各有侧重,从不同角度把整个搜打撤品类的新面貌重新定义了一遍。

而太平洋的另一边,为数不多的海外搜打撤尖子生《ARC Raiders》早早就建立了和腾讯的发行合作,这次的发布会上,他们宣布国服《弧光猎人》当天正式开启预约,还展示了未来国服的全新内容。

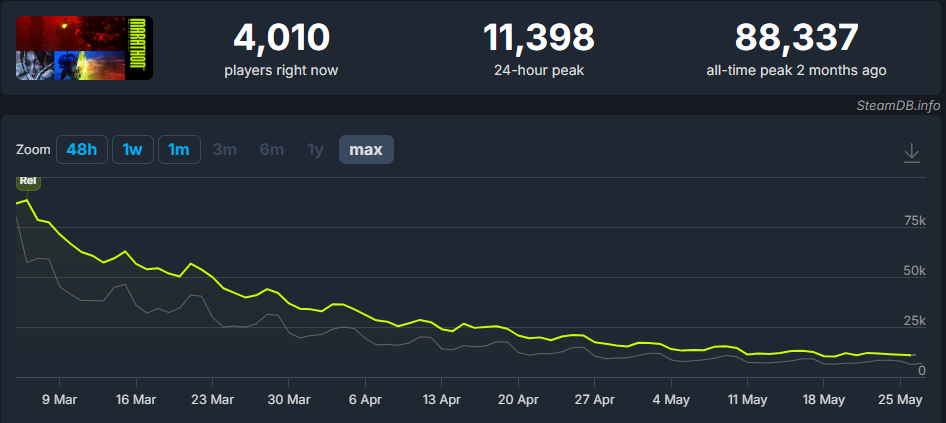

除它之外,海外厂商几乎是一片惨淡:索尼重注收购的Bungie,搜打撤新游《失落星船:马拉松》表现一路下滑,当家台柱《命运2》也停止了长线更新,让索尼“巨亏”7亿美金;“暴雪之父”麦克莫汉打造的《无主星渊》,如今Steam在线人数已跌到两位数……似乎海外厂商再不复前两回合的荣光。

像这样捋一遍,整体趋势就相当明确了。这些年射击赛道的格局里,中国产品更像是一支训练有素的集团军,在和各自为营的海外团队交手。

中国团队过去二十年一直在进化,从相对低门槛的代理发行,到投资,再到如今做高品质自研自发,演进路径很明确,一步步往产业中心走。

海外团队这边,整体的爆款数量倒是不少,但更依赖各国、各家公司的点状爆发。

小部分海外公司可以做出像《CS》这样的长青爆款IP,但也很难做到将每个周期的机会都抓在手里。即便是索尼这些大厂,他们找到了像《地狱潜兵》这样的服务型游戏破局机会,但从“产品”到“赛道”始终是一座难以逾越的大山。更不用说,《红霞岛》《星鸣特工》等价值上亿美元的失败阴影,至今还笼罩在欧美大厂的上空。

《失落星船:马拉松》上线后的同时在线人数走势

带着这样的观念,再回头看“FPS市场是海外高地”的说法——这种判断在曾经很长时间内的确是成立的,像《使命召唤》《战地》《战争机器》《光环》这些领军产品奠定的工业品质标准,至今还很难被挑战。

但是以腾讯为代表的中国团队的优势在于,他们真正把“做品类”这件事儿总结成了规律,从自研、发行、投资等多个角度缜密布局,梳理出扎实的经验,沉淀出高效的开发管线,再加上创意的驱动,而不是纯靠“天时地利人和”摇奖碰运气。

这一路的发展历程就像滚雪球,一点点把中国游戏在工业化上的短板补足,并且在长线GaaS运营等领域找到属于自己的独特领先优势。同时也通过投资发行的模式,不断扩张全球范围内的产业影响力。

多年铺路的结果,就是《彩虹六号》《Rust》这样的海外知名IP和它们的制作人、CEO们主动站在了腾讯游戏的发布会上。而像《失控进化》《沙丘:觉醒》这样的新一代产品,已经准备好开启射击赛道SOC方向的“第四回合”了。

《彩虹六号:攻势》全球创意总监Joshua Mills

有了这样凶猛的成长势头,相信之后的故事就是“关关难过关关过”了。

02

全球游戏人,来中国寻找“版本答案”

而之所以这么大张旗鼓地聊射击游戏,茶馆君并不只是想讨论射击游戏本身。这个品类的特殊性在于,它其实是整个游戏行业一条外显的行业发展脉络。顺着看下去,你能看到的不只是中国射击游戏在搜打撤世代完成“弯道超车”,更是整个中国游戏行业近些年发展渐入佳境的故事。

你可能没意识到中国游戏行业这几年的表现有多惊艳——实际上放眼全世界范围内,我们已经算是一颗奋进的“独苗”了。

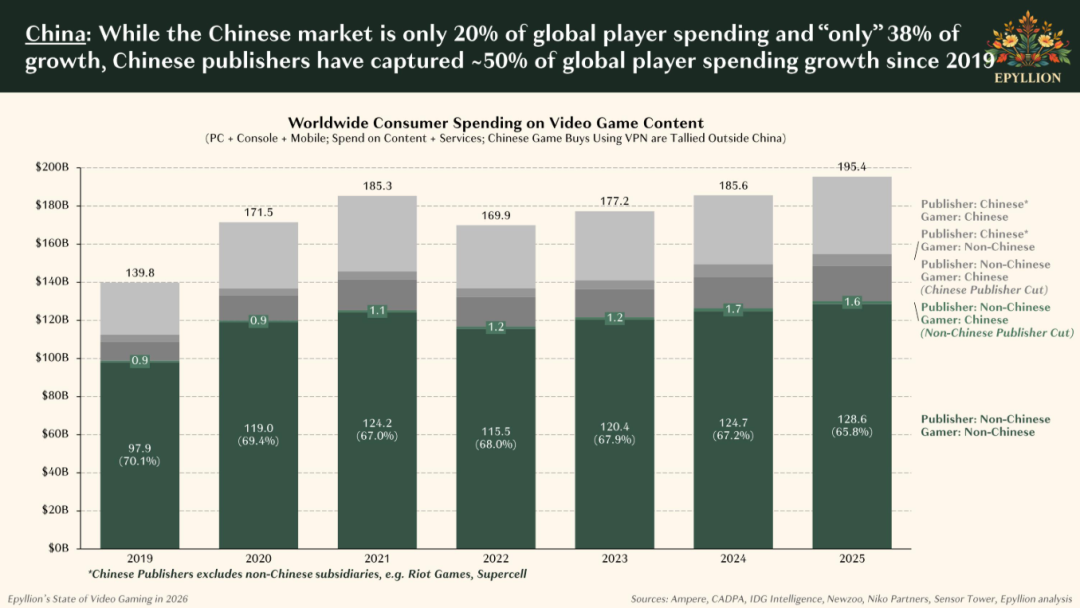

通过数据来直观理解。《2026年第一季度中国游戏产业报告》的数据显示,2026年第一季度中国游戏市场实际销售收入971.72亿元,同比有13.38%的惊人增长。而海外游戏咨询公司Epyllion年初发布的《2026年游戏行业现状报告》显示,全球游戏行业去年整体增长仅有5%,中国市场表现远超大盘的同时,贡献了其中高达38%的增量。

Epyllion认为:中国游戏发行商创造了全球游戏行业2019年以来过半的增量

Epyllion报告的负责人Matthew Ball把话说得更直接:“中国游戏正在吃掉全球游戏产业。”而这位负责人恰巧刚刚加入微软Xbox,担任首席战略官,他的看法其实能够代表挺多西方游戏行业高管当下的共识。

其实从今年上半年开始,茶馆君就注意到一个现象:陆续有企业高管和分析师在Gamesindustry.biz、Deconstructor of Fun等海外游戏产业媒体发表文章、办播客,专门为研究一件事:中国人到底是怎么做游戏的?

疫情后的这几年,这些西方高管们已经被残酷的市场捶打得丢了很多心气——他们一边挥动裁员大刀推动“降本增效”,一边大改公司战略。使出浑身解数,但就是拿不到增长成果。索尼四年前喊出“向服务型游戏转型”,但至今成果依然有限;Xbox主机市占率被打得节节败退,管理层几乎全员换血;主机大厂世嘉砸了8亿美元,试图靠收购《愤怒的小鸟》开发商Rovio来赋能手游业务,却没想到之后Rovio收入连跌四年近乎腰斩,管理层怨声载道。

这一番对比之下,中国游戏就成了“别人家的孩子”。

于是攻守之势异也。曾经,中国从业者们泡在GDC的频道啃“生肉”、学习海外的高管演讲,来了解欧美的前沿进展。现在,行业的前沿往东转移,轮到西方这些行业决策者来揣摩中国公司的打法了。

腾讯游戏技术负责人陈冬今年登上GDC 2026“高峰论坛”

但实际上,站在中国从业者的视角,茶馆君觉得中国厂商这些年其实一直在“打明牌”。战略层面的规划并不是秘密,倒不如说我们一直都在面向整个行业开放共享,鼓励更多厂商一起来建设这个行业的未来图景。

不妨再拿腾讯举举例子——过去几年,腾讯集团高级副总裁马晓轶每年都会接受多家媒体采访,把腾讯游戏的战略摆在台面上摊开讲。

其实总结下来,他们的打法一共就三点:第一是押注各个细分赛道数一数二的团队,第二是基于腾讯游戏的资源,为团队从0到1、从1到10、从10到100打造扶植体系,第三是大家现在都已经熟悉的长青游戏战略。这三条并不难理解的规则,其实很精准地切中了游戏行业的本源规律。

前两者是创作规律——许多风口级机会藏在细分玩法里,而将玩法变成赛道,需要足够优秀的团队操刀,再予以平均十年以上的深耕。就如同在靠《博德之门3》斩获TGA大奖前,拉瑞安工作室已经在CRPG领域深耕了快二十年;靠《洛克王国:世界》突破开放世界的魔方,背后是《洛克王国》页游十多年的更新积淀,以及多个高品质自研项目的历练。

而“长青”说的是游戏产品的消费规律,游戏的生命周期并不只是上线那一刹那,而是以年为单位的“永久”——许多人都在说,行业健康发展要靠“长期主义”,但只有腾讯这套战略把游戏行业的长期主义究竟是什么给阐释清楚了。

而且你会发现,眼下在全球范围内取得成功的中国游戏,其实都和这套模式有很多共性。比如米哈游的“42天一个大版本”,稳住了玩家对长线内容更新的预期。叠纸则是“细分赛道数一数二”的典型代表,从2D一路做到3D,把品质天花板打穿,也在海外开辟了女性向这个赛道。

包括海外的Krafton、Scopely、Take-Two等为数不多在这波行业下行周期走出反曲线的厂商,当你看向他们的产品就会发现,他们基本也都是靠长青“台柱”领衔,做好玩家服务。和腾讯的共性大于区别。

或许是出于巧合,但更可能是因为足够务实和思路清晰,腾讯等中国厂商的打法,其实就是最适合当下这个市场环境的“版本答案”。

这几年常听很多人讲“东升西落”的叙事,而在游戏圈,无论是过往的数据还是未来的表现,都将这个前景无比具象地呈现在我们面前。

03

全球游戏产业的下一座风向标

行文至此,倒不是硬要给国产游戏和海外游戏争个高下。在茶馆君的想象里,这篇文章真正的意义在于留下记录,在多年以后,我们还能回顾中国游戏是如何在全球行业的下行周期里实现快速增长的。

毕竟对于身处这个行业的人们来说,心怀梦想和热爱的游戏人们聚在一起的初心,并非是为了和谁拼个你死我活,而是为了做出自己梦想中的好游戏,共同做大中国游戏的影响力。

回想起来,大概是从2022年开始,行业里陆续出现一些声音,探讨中国游戏在全球产业生态里的份量,许多人逐渐放平了对海外游戏的仰视。

彼时的中国游戏产品在科隆游戏展、GDC、东京游戏展这样的场合声量渐起,中国游戏的展台前陆续有人排起大队;腾讯系的自研和投资产品在TGA获奖阵容占据半壁江山,像《黑神话:悟空》《影之刃》这样的国产产品预告片,也开始被海外玩家密集讨论。

腾讯游戏在2025年科隆游戏展

一晃又是四五年时间过去,让人挺欣慰地看到,当年的那些积极信号并不是转瞬即逝的火花。而几乎所有人都会相信,这还远不是终局,中国游戏还大有前景可期。

譬如说,我们的游戏产品还能不能在出海全球化的命题上更进一步,在海外市场积累更大的影响力,去塑造乃至定义海外新一代玩家的社会文化。又或者,会不会有更多海外的开发者在国内取得真经——实际上,诸如《饥荒》开发商Klei、《Warframe星际战甲》开发商Digital Extremes这样的厂商,更早地意识到中国游戏所倡导的长青模式里所具备的代际优势,于是主动和腾讯做更深度的运营和合研合作,从而在手游等领域解锁了新的成长空间。这套模式在海外还有很多可进化的空间。

乃至于说,像腾讯游戏发布会这样的场域,未来有没有机会成为中国的State of Play,甚至成为像夏日游戏节、TGA那样引发全球瞩目的行业风向标,在每年5月吸引全球媒体记者、玩家和从业者主动关注与参与?

这样的未来需要更多行业参与者来共同建设。我们能看到,最近腾讯和韩国游戏文化基金会、韩国文化产业振兴院、以及印度的相关官方组织签署了战略业务合作协议,合作为当地培养新一代游戏人才——诸如这样搭建纽带的动作,在行业内还需要出现得更多一些。

腾讯与服务出口促进委员会(SEPC)及印度游戏开发者协会(GDAI)签署谅解备忘录,共同推动游戏及动漫特效人才培养

但究其根本,最重要的事儿其实只有一件:坚持做正确的事,然后等待好的结果自然生长出来。

就像马晓轶去年接受访问时说过的,他们这些年就像在打一款延迟很长的格斗游戏。外界看到的是腾讯游戏连续创下财报新高,但出招键其实几年前就已经按下——做长青游戏、发展GaaS、押注细分赛道,这些理念其实已经草蛇灰线地定型了多年。真正的考验在于,能不能保持住长期主义的战略定力。

而这条由无数中国游戏人探出的道路,还远远没有触及它的天花板。这让我们愿意相信,顺着这条道路走下去,距离那个中国游戏“主场时代”的到来,可能只是时间问题。

原创文章,作者:游茶妹儿,禁止转载:https://youxichaguan.com/archives/197258