博斯普鲁斯海峡将伊斯坦布尔劈成两半——一半在欧洲,一半在亚洲。这是土耳其的心脏城市,桥接黑海与地中海、西亚与欧洲,也是欧洲最大的都会,承载着比罗马更悠久的帝都历史,有着长达近1700年的古老传承,城市内约99.8%的人口信仰伊斯兰教。

与此同时,它也是欧洲第二大游戏城市。在蓝色清真寺的六座宣礼塔旁边,伊斯坦布尔有近五百家游戏工作室,仅次于伦敦。

从《骑马与砍杀》,到如今统治全球移动游戏榜单的《Royal Match》《Toon Blast》《Match Factory!》,土耳其制造的游戏正源源不断地流向数亿全球玩家的手机屏幕。让世界玩家在万里之外闻到夹杂着香辛料味道的海风,对土耳其的印象有了冰淇淋调戏之外的西亚情怀。

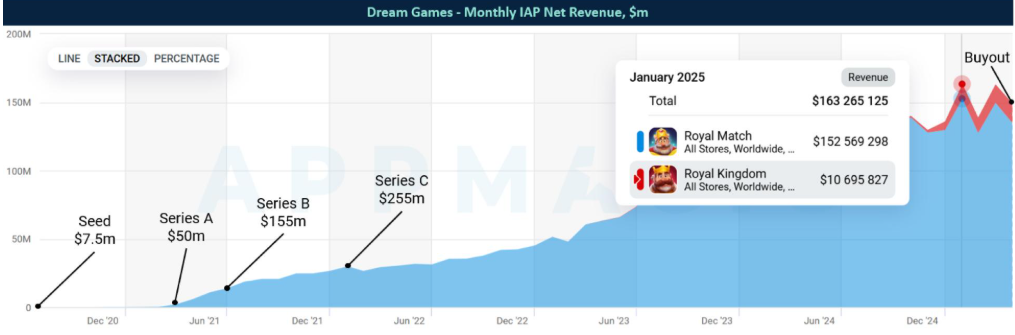

巅峰时期,苹果APP Store上前十里能有有七款游戏出自土耳其,凭此,土耳其甚至催生了几家数十亿美元估值的独角兽。比如,2025年5月,国际私募股权公司CVC Capital Partners宣布对Dream Games进行投资,交易估值达到50亿美元,成为当年欧洲游戏行业规模最大的并购交易之一。

很多人好奇,一个土耳其游戏公司,居然这么值钱?这就要问问Dream Games的王牌《Royal Match》,在2023年7月,它挑翻了十数年来美国休闲游戏的霸主《糖果传奇》,完成了加冕。

而在它之前,一样来自土耳其的Peak Game,在2020年被休闲游戏巨头Zynga以18亿美元收购,一度是游戏行业的金额最高的收购案(虽然后续被微软收购暴雪打破)。

甚至于,Peak Game这样的巨头,可以让全国人民同一时间在土耳其国家电视台的任何频道看到同一款广告,财力和影响力堪比土耳其自己的春晚。

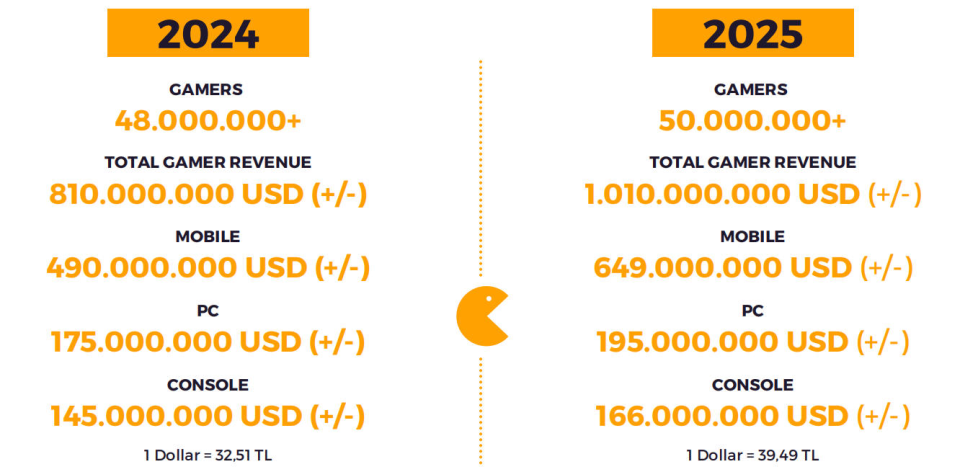

在这些明星厂商背后,土耳其古老的土地上,游戏产业正愈发耀眼,根据Xsolla赞助发布的《2025年土耳其游戏市场报告》,土耳其游戏产业整体产值达到10.1亿美元,较2024年增长24.69%,活跃玩家数量达到5000万,超过总人口的一半。

而在二十年前,土耳其还是饱受盗版困扰的荒芜之地,在1980年到2005年的长达25年间,土耳其总共制作了不到25款电子游戏,总销量仅有四位数,从业人员还要低一个数量级。

从谷底攀升,到成为全世界游戏市场上“移动游戏的硅谷”,土耳其游戏产业的迸发,和一个想着要改变世界的的年轻人脱不开干系。

01

游戏产业里的互联网产品经理

2001年,22岁的Sidar Şahin放弃了正在就读的海峡大学计算机工程系学位,熟读硅谷创业励志小故事的他,决心打造一个属于自己的企业。

但是,土耳其经济长期萧条,通货膨胀和失业率双双走高,资本极度偏好风险周期短的产业,而游戏产业开发周期长回报不确定,更是愁云之下最惨淡的那个,很长时间里,土耳其本土原创游戏只能依靠极端的原始手工作小作坊艰难求生。

但都是游戏,有的生来是牛马,有的出生就在罗马,人们没钱买昂贵的游戏时,免费、轻量、社交化的数字棋牌成了最好的精神出口。“低门槛、广覆盖”的休闲游戏得以粉墨登场。

长久以来,土耳其男性习惯于聚集在传统的咖啡馆(Kıraathanes)里,玩西洋双陆棋以及土耳其本土麻将“Okey”,天然就有休闲游戏的消费习惯。随着2000年代初互联网在土耳其的逐渐普及,土耳其本土互联网门户Mynet抓住机会推出了免费的在线棋牌游戏平台,大获成功。同一时期,远在土耳其东部偏远地区,28岁的编程教师İhsan Karagülle创立了Hakkarim.net,为玩家提供Okey游戏的数字版本,也大获成功。

诸如Mynet、Hakkarim.net这样的早期探索,也在无意中完成了对土耳其玩家的早期市场教育——休闲游戏,行!

选择创业的Sidar Şahin照猫画虎,先是创立了网页休闲游戏门户GameGarden,两年后,他选择往前迈一步,在另一个陌生领域开始了他的第二次尝试——他成立了移动游戏工作室Funpac。

在那时,智能手机尚未问世,市面上有数百种功能手机型号,屏幕尺寸、操作系统、按键布局千奇百怪。为每一款手机进行代码适配,是一项极其繁琐的体力活。但Funpac做到了极致:它的游戏通过50多家运营商和门户网站,成功分发到了全球30个国家。2005年,这家公司被土耳其最大的门户网站收购。

巧了,这家网站的名字,恰好是前面提过的Mynet。

(Mynet其实是一家综合性门户网站,从电子邮件、新闻资讯、体育赛事、占星术到音乐娱乐一应俱全)

和大多数游戏人不同的是,Sidar Şahin随后选择了和游戏行业几乎没有关系的赛道——2006年,Sidar跨界创办了社交视频分享网站Izlesene.com,至今仍是土耳其访问量最大的网站之一,2010年初,Sidar作为联合创始人加入了一家备受瞩目的时尚电商公司Trendyol,他如鱼得水,在短短一年内,他帮助Trendyol从3人扩张到300人的团队规模,公司估值迅速达到1亿美元。

在连续创业的途中,他还干了两件事,一是去Mynet这家和自己缘分匪浅的门户网站工作,在土耳其,Mynet的流量一度排进前三,仅次于Google和Facebook。

二是抽空去中国,进修了一年游戏内购应该怎么操作。

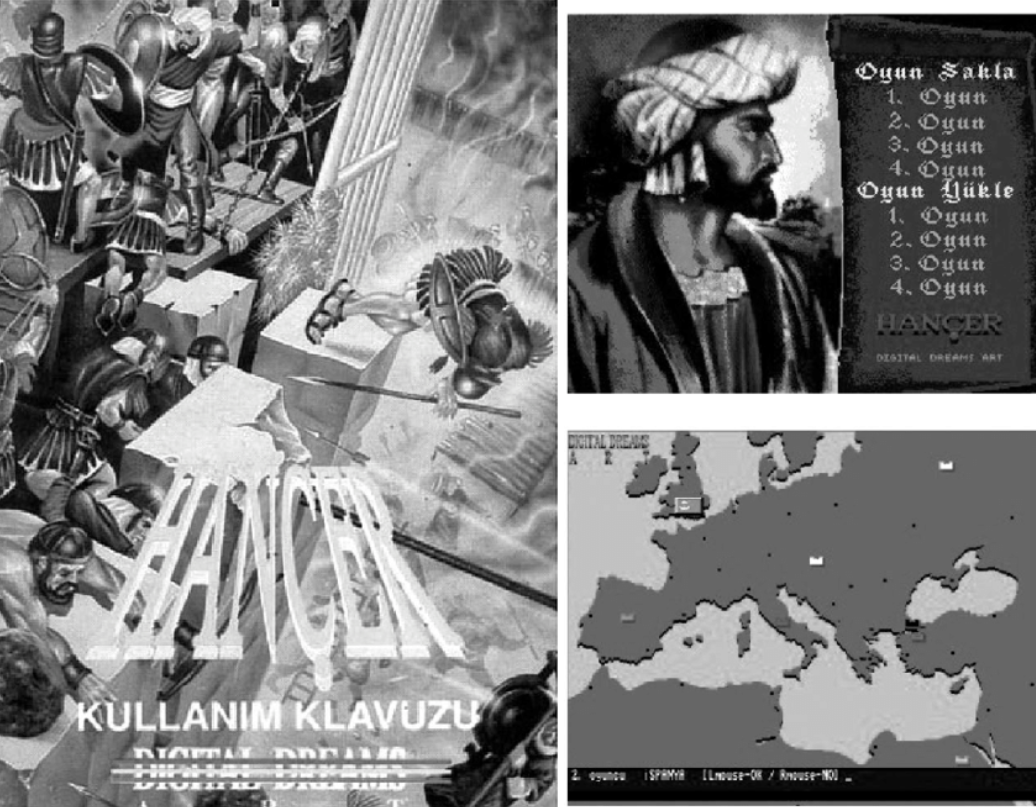

可以说,如果要给Sidar的创业经历打一个标签,那一定是极致的功利主义。这也决定了他和通常认知中的游戏创业者截然不同,Sidar在创业路上有多春风得意,在玩法和美学上有野心的土耳其游戏人们就有多苦,比如《Hançer》的首席策略师要包揽节目、音乐、美术和手册编写,团队的每个成员甚至不得不把盒装游戏塞满背包,像麦当劳员一样挨家挨户去看看潜在的商店卖家。

从游戏到视频再到电商平台,Sidar的连续创业并没有带来过硬的游戏技术积累,反而命中注定般带给他操盘和获客的能力,在土耳其这片并不肥沃的土地上,连续在互联网创业成功的Sidar,比起一个游戏制作人,更接近产品经理。

2010年11月,当Sidar Şahin带着在移动分发、社交裂变平台以及电商数据模型上积累的丰富经验,和一名产品经理同事Buğra Koç联手创立Peak Games。

两个人决定,新公司的业务,仍然是做F2P游戏为主,Koç表示:“我们知道F2P手机游戏是整个行业的未来,也是一种新的社交方式。所以,我们加倍重视这个想法。”

Peak Games成立初期的核心战略是为新兴市场提供具有文化关联性的游戏,在当时,社交休闲类游戏主要建立在Facebook上,而此时恰逢Facebook在中东快速扩张,出于这个思路,他们精准找到了一个长期被西方游戏公司忽视的庞大玩家群体——土耳其以及中东和北非地区的玩家。

深知流量打法的核心是照搬成功产品的Peak Game,模仿一款大热手游《FarmVille》(《开心农场》)做出了本地版《Komşu Çiftlik》。

为了在这个下沉市场建立起无法动摇的社交霸权,Peak Games确立了一个极其硬核的竞争壁垒:提供专业的全天候(24/7)客户服务。Sidar和他的团队深知F2P游戏的底层逻辑,即绝大多数玩家永远不会消费。但Peak的宗旨是,即使99%的用户一分钱不支出,公司也必须向他们保证极高的平台可靠性与服务体验。

顺便一提,《开心农场》的开发商,是时任休闲游戏龙头公司Zygna,两家公司的奇妙缘分也就在这一时刻结下。

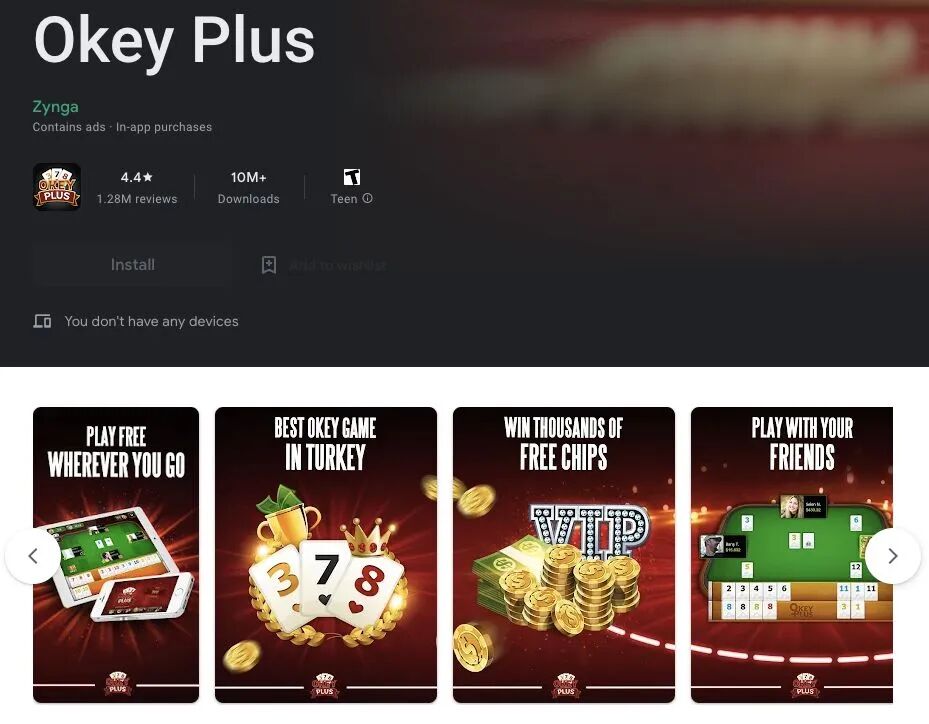

随后,他们趁热打铁,将具有中东文化特色的棋牌游戏(Okey Plus)搬上社交平台,通过社交裂变迅速积累了 1600 万月活跃用户 。到 2012 年,Peak Games 已跃升为 Facebook 全球第三大开发者 ——第四是EA。

惊人的增长速度,把Peak Games带到了资本的面前,公司累计从Earlybird Venture CapitalHummingbird Ventures等机构处筹集了3000万美元的资金。

对于今天的游戏产业来说,Peak Game似乎讲的是一个普通的互联网故事,但在土耳其,“靠着自力更生大量吸引投资”是一个有点天方夜谭的事情,根据Invest in Türkiye的资料,在2010年之前,土耳其的游戏生态系统主要依靠自力更生,几乎没有风险投资公司、天使网络或机构投资支持。

某种程度上,恰好是Peak Game的成功,将土耳其游戏产业带入国际视野,也为国内的游戏产业带来风险投资机构的资金。

也就在这一时期,大获成功的管理层极其敏锐地察觉到,Facebook网页端的流量红利已经见顶,于是做出了一个极为果断的大胆决策:移动互联网的火热肉眼可见,不如回归2003年的老本行,搞手游!

2015年,Peak推出了爆款手游《Toy Blast》。这是一款消除游戏,在当时,绝对霸主《糖果传奇》(Candy Crush Saga)采用的是标志性的“滑动消除”机制。Peak Game另辟蹊径,采用创新的“点击爆破”核心机制,Peak提出了对手机算力要求更低、但爽快感却更直接的“点击爆破”(Tap & Blast)创新机制。

开发团队将所有的精力倾注于打磨游戏的视听反馈。每一次点击消除,都会伴随着恰到好处的屏幕微震;每一次通关,都会有绚丽的五彩纸碎片如同瀑布般倾泻而下。

玩法的突破和扎实的用户基础,让这款游戏在整个生命周期内下载量突破了2亿次。2017年,Peak又推出了大获成功的《Toon Blast》。

2017年,已经在移动端大赢特赢的Peak Game选择和Zynga搭上了线,将起家且极其赚钱的移动纸牌与社交博弈业务(包括Spades Plus、Gin Rummy Plus和Okey Plus),以1亿美元的价格一次性卖给了美国社交游戏巨头Zynga。Peak Games将这笔巨额的资金端与全部的核心兵力,押注到了容错率更低、但收入上限极高的移动端休闲益智赛道上。

有了世界级的产品后,Peak Games骨子里带来的流量打法开始按捺不住了,利用极高额的预算和自动化买量算法(UA),他们在Facebook和Google等平台上大挥大洒,将自家的休闲游戏多次推上了美国App Store畅销榜的榜首。

2020年6月,随着《Toon Blast》和《Toy Blast》在北美和日本等T1市场取得统治级地位,Peak Games每日稳定的活跃用户超过1200万,成为全球移动游戏界无法被忽视的庞然大物 。

也正是这一时期,眼看他家起大厝的土耳其游戏厂商纷纷照搬起了Peak Game的打法,比如Gram Games,其创始人在2001年曾开发过土耳其风靡一时的早期多人在线游戏《Sanalika》,在2012年公司成立后,Gram的策略也是快速试错、快速淘汰的工业化打法,他们先后推出了《1010!》《Six!》这样的俄罗斯方块元素的网格游戏,又在2017年转向长线运营的内购式游戏《Merge Dragons!》。

在超休闲游戏类别中,土耳其团队开发一款游戏的平均时间为10-15天。出于高频试错策略,每年量产大量游戏只为押中一款爆款,在当地,工作室“以远超同行欧洲的速度大规模制作游戏”已成常态,甚至有开发者面临过“一个月内制作15款游戏”的极限开发要求。

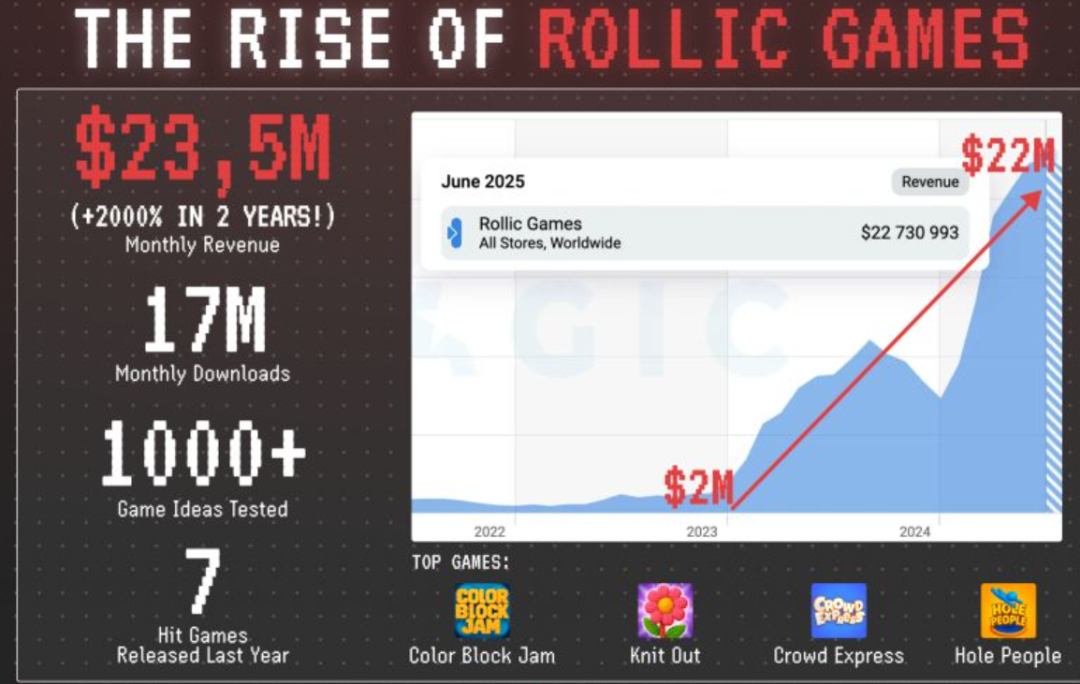

还有成立于2018年的Rollic,这是一家专注于超休闲(Hyper-casual)游戏的工作室。他们采取了极具前瞻性和敏捷性的打法,通过在全国建立数百个工作室网络进行广泛的试错和快速迭代,每年测试海量原型,只保留数据最好的爆款。

与此同时,休闲游戏的开发市场还催生了买量测试的需求。一个游戏原型在诞生第一天,就要接受买量成本的检验。每周,各个项目组都要进行数据复盘、更迭和优化。

每一家公司的节奏主打一个快:快速上线,快速试错,快速扩张。

土耳其公司成功的首要原因就是,他们比其他任何人都更努力。”在一次采访中,联合创始人Akin Babayigit直言不讳,“就连中国公司都对土耳其员工的勤奋程度感到惊讶。”

终于,在2020年6月,历史性的一刻即将到来。

美国社交游戏工会Zynga宣布,以惊人的18亿美元天价(约9亿美元现金外加9亿美元的Zynga普通股)全资收购Peak Game。

此次交易不仅是Zynga历史上最大规模的收购案,更诞生了土耳其科技史上的首个“独角兽”企业,顺便还刷新游戏行业的收购记录。这场近期罕见的天价交易,不仅让Peak早期的风险投资方(如Earlybird Venture Capital等)获得了百倍的爆赚,更让中东这片土地上那些从早期就跟随Sidar打拼的核心骨干们,在一夜之间实现了绝对的财务自由,完成了在通胀高企的社会中不可思议的家族阶层跨越。

“人人都知道Peak Games,”Mobidictum创始人Batuhan Avucan回忆道,“就连出租车司机都知道。到处都是新闻。”

而Zynga在收购Peak Game之外,也先后收购了不少土耳其其他游戏公司,主打一个养菜,园子里一旦有成熟的创意玩法跑出来,他们就像发现了石油的美军一样及时介入:2018年,Zynga以2.5亿美元收购Gram Games,其爆款《Merge Dragons!》被寄望成为“永久系列”。2020年,Zynga以1.8亿美元收购超休闲开发商Rollic八成股份。

这些交易,既创造了土耳其科技史上从未有过的东西,也在悄然之间,为整个国家的游戏产业产生了两个巨大的影响:

一是价值观念上,游戏创业蔚然成风,在一个不稳定的环境里,高密度的输出请成本的游戏创意,然后卖给欧美巨头,成为一种顺其自然的职业规划。

二是资本环境里,这些获得巨型注资的企业,将通过一场场鲸落和裂变,催生出土耳其游戏产业里最耀眼的主角。

02

土耳其的黑帮家族

在硅谷的科技史中,顶尖的造富神话莫过于“PayPal黑帮”——那群在公司被eBay收购后套现,并孵化出特斯拉、YouTube、领英和Yelp的顶级精英,以彼得·蒂尔、马斯克为首的安兰德信徒们。

而在二十年后的土耳其伊斯坦布尔,一场规模更为庞大、垂直度更高的黑手党式人才裂变正在重演。

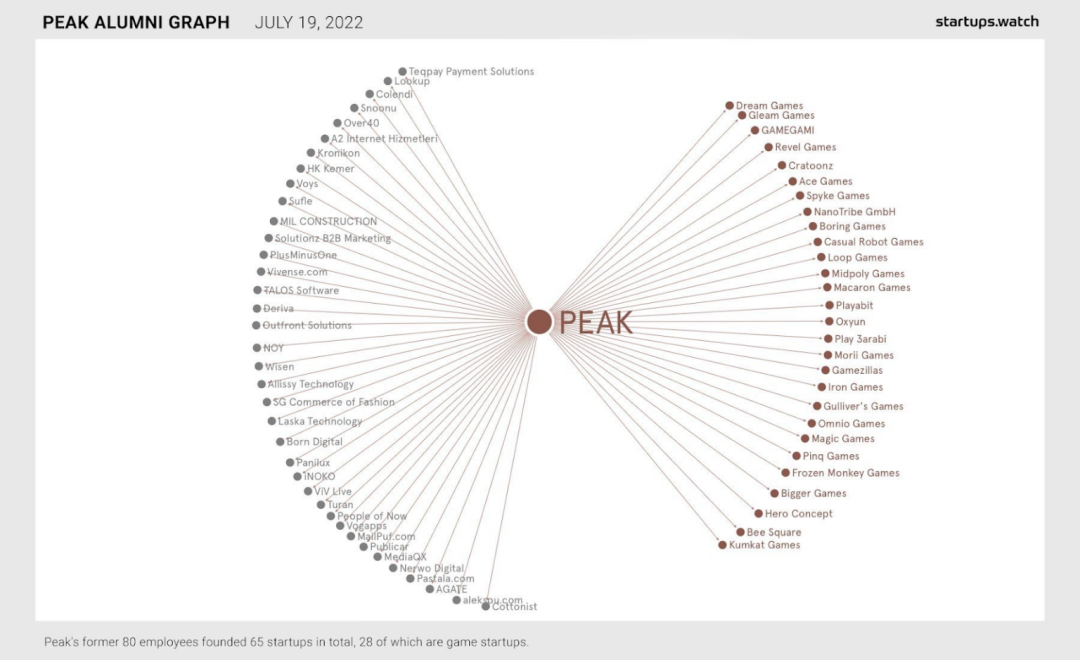

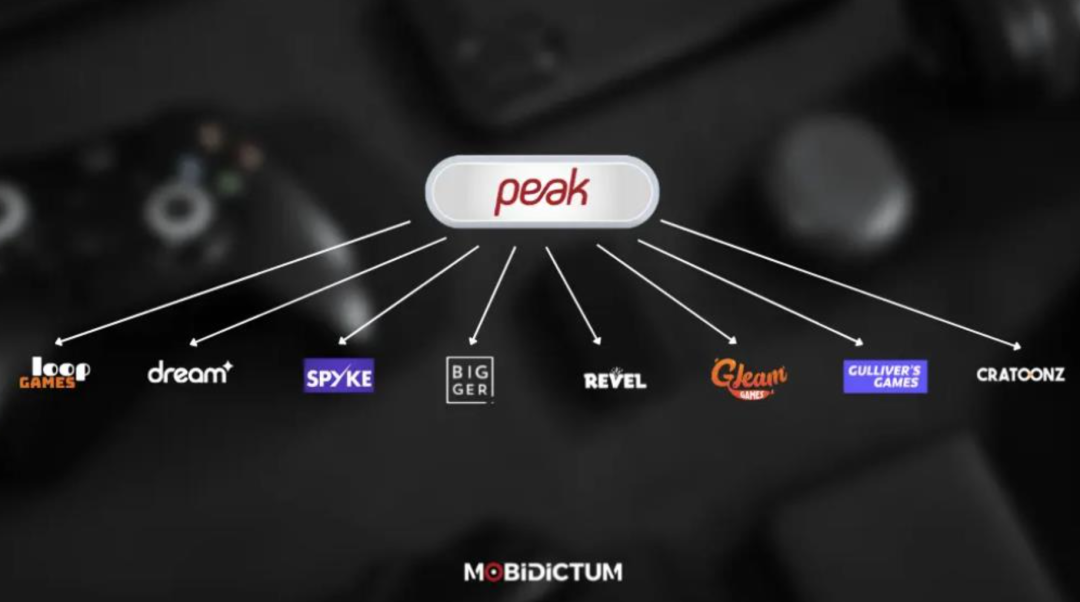

Peak Game的巨大成功,带来了三样东西:内部团队的充裕资金、外部投资机构的热捧,以及现成的休闲游戏方法论。

三重因素叠加之下,野心勃勃的Peak Game前员工们,纷纷开始离职创业,据土耳其新闻媒体TurkiyeToday报道,Peak Games的108名前员工已创立82家新创公司,其中37家专注游戏开发;Gram Games原团队亦成立21家新创,其中18家聚焦游戏。

说Peak Games是土耳其游戏界的黄埔军校,一点也不过分。

这股人才溢出效应,直接将伊斯坦布尔推上了欧洲第二大游戏研发中心的宝座,超越了柏林,在工作室数量上成功跃居为仅次于英国伦敦的欧洲第二大游戏研发中心。

正如风险投资基金VGames首席执行官Eitan Reisel所评价的那样:“Peak就像是土耳其游戏业的母公司,它是这个行业大量初创企业和企业家的温床。”

在众多衍生公司中,Dream Games最为耀眼。Dream Games成立于2019年,由前Peak Games的产品总监Soner Aydemir牵头,并带走了他在Peak时的核心研发班底(包括Eren Şengül、Hakan Sağlam、Ikbal Namlı和Serdar Yılmaz)。

因为创始团队堪称土耳其游戏界的“全明星”,资本对他们给予了盲目的信任。Dream Games在连一款游戏尚未实现的情况下,就凭借团队背书轻松募得了5750万美元的早期资金

另外,他们还获得了包括 Index Ventures、Makers Fund 和 Balderton 等顶级机构的加持,累计融资金额接近 5 亿美元。

资金的极度充裕,让他们敢于在产品上线后进行前所未有的恐怖全球买量(UA)投放。钱多志大的他们,将目标设定为创造出“像皮克斯(皮克斯)电影一样精致且能引发情感共鸣”的高品质休闲益智游戏。

凭借着这支不到400人的精英团队,《Royal Match》在全球市场掀起一阵海啸。它成功打破了《糖果传奇》对三消品类长达十年的垄断,强势登顶美国App Store畅销榜榜首。这背后的核心武器,是他们恐怖的数据漏斗与买量模型。

Dream Games敢于在半年内向全球广告网络投入高达1.5亿美元的用户获取预算,足以见得其内部精算师构建的模型能够确保投放出去的每一分钱,都能精准通过锁定的高净值玩家在周期内稳定回本并产生暴利。

根据Appmagic在2025年10月发布的数据,Dream Games旗下游戏的累计玩家消费支出已突破70亿美元,其中《Royal Match》贡献了其中的95%。Sensor Tower数据显示,《Royal Match》在2025年创造了14.7亿美元的内购收入,占土耳其所有发行商内购总收入的49%——单款产品撑起土耳其游戏产业的半壁江山。

某种程度上,Dream Games的成功,符合了Sidar Şahin在2012年构想的愿景,在一次采访中,他坚称,自己做的不是一家公司,而是一种能够改变世界的文化,一个能将伊斯坦布尔转变为游戏业最不可能之都的人才生态系统。

除了巨兽般的Dream Games,其他巅峰老兵也纷纷自立门户,在伊斯坦布尔纷纷散落,比如Spyke Games,由前 Peak Games 的联合创始人 Rina Onur Şirinoğlu 以及前 Peak 首席数据官 Remi Onur 等人创立。同样的资本狂热涌向了他们,他们在尚未推出任何游戏时,就取得了打破全球游戏行业早期融资纪录的5500万美元种子轮融资,总融资达到6000万美元。

还有Mert Gür创立的Loop Games,他们依靠自有资金开发了风靡全球的《Match 3D》和《Match Tile 3D》,随后以惊人的2亿美元价格将这两款爆款游戏出售,把全部赚来的资金毫不留情地转投到新的买量与获客中,演习了令人惊叹的资本滚雪球能力。

以及由前Peak骨干成立的TaleMonster则另辟蹊径,在三消的红海中找到了新的蓝海,其作品《Match Valley》巧妙将消除机制与塔防甚至Roguelike元素融合,凭借极高的玩家参与度轻松拿下700万美元融资。

另外,由曾在Peak主导《Toy Blast》开发的Yankı Yağız Akpek等人于2019年创立的Bigger Games,则拿下600万美元种子轮,深耕《Mergedom:Home Design》等融合了家居设计的合成类游戏。

清一色的“Peak血统”,高度同源的数据打法,让这张矩阵网几乎无死角地覆盖了海外休闲市场的每一个角落。

当然,凡事没有例外。在漫天飞舞的“合并”、“消除”与“超休闲”的移动暴富神话里,土耳其的游戏生态似乎被牢牢锁死在了“轻量化变现”的路径上。

然而,在这部移动休闲只手遮天的狂欢里,依然存在着一支坚守游戏“重工业”的孤勇者。最著名的当属总部位于安卡拉的TaleWorlds Entertainment,这家工作室用十几年时间打磨出《骑马与砍杀》系列,成为土耳其硬核游戏开发能力的象征。

2023年爆火的《Battlebit Remastered》由土耳其开发者主导,Steam同时在线玩家数一度超过8万;《超市模拟器》出自安卡拉Nokta Games的四人团队之手,由DIGIAGE孵化,截至2025年4月累计收入已突破4000万美元。

这些作品昭示着,土耳其人绝对不缺乏构建宏大世界观与硬核创意的能力,只是资本的重力场将大型部队拉向了别处。

03

有形的大手发力了

知名投资人Akin Babayigit所言:“网络安全产业之于以色列,就如同游戏产业之于土耳其。”

在严重的经济危机下,土耳其政府并没有将游戏视为单纯的娱乐,它明白,游戏不仅仅是娱乐,它还是一种出口产业。它能为国家创造外汇、就业机会和声誉。因此,土耳其政府像支持汽车或电子产品制造商一样支持游戏企业家。

首先是,政府建立了国家认可的技术园区(如ODTÜ Teknokent等),入驻这些园区的游戏企业享有极端的税收优惠,其重新投资于研发的利润不仅可以获得大幅减免,2024年,游戏顾问委员会主席 Tugbek Olek 在 Pocket Gamer Connects 旧金山大会上甚至宣称,部分企业可以完全免征企业所得税。游戏工作室的设计师和开发者被直接免除个人所得税,而投资游戏行业的资本也完全不需要缴纳资本利得税。

这种政策力度意味着,如果一家公司以1000万美元的价格退出,这笔巨款将完好无损地留在创始人和投资者手中,免受任何税收剥削。

其次,针对出海游戏最大的痛点——高昂的海外买量(UA)与平台抽成,土耳其贸易部直接下场买单。

政府为游戏公司报销高达60%至70%的海外数字广告营销费用(单款应用每年最高可退还50万美元,且每年最多可申请5款应用)。此外,连Apple App Store和Google Play收取的30%平台佣金,政府也会为企业报销其中的50%。政府还会承担企业新雇佣工程师50%的毛工资支持,并报销高达80%的海外展会差旅费用。

“假设你在Facebook广告上花费一百万美元,土耳其政府可以根据资格和项目限制,报销约50%到60%。”Mobidictum创始人Batuhan Avucan解释道。与此同时,在芬兰,新游戏初创企业只能从芬兰商业促进局获得高达6万欧元的初始资助。

这种政策环境创造了一个独特的财务闭环:由于游戏收入主要以美元结算,而运营成本以大幅贬值的里拉支付,加上政府的现金返还,土耳其公司在获客成本上的抗风险能力远远超过其海外竞争对手。据土耳其游戏开发者协会称,约95% 的土耳其游戏收入来自海外——每一美元收入都代表着外汇流入一个正在应对高通胀和货币贬值的国家。

这也解释了,为什么国际风险投资和顶级PE,敢于在土耳其这片通货率一度飙升至70%以上、里拉汇率断崖式下跌的土地上,为何进行如此疯狂的闭眼盲投。

里拉暴跌导致传统行业薪资无法维生,赚取美元、以里拉支付薪资的移动游戏大厂开出了传统行业数倍的高薪。这导致土耳其国内最顶尖学府的计算机工程师、数学家、物理学家,几乎被游戏行业一网打尽。这种虹吸效应,让大量最聪明的头脑,都涌向了变现效率最高的移动休闲赛道。

因此,在土耳其,所有的明星移动游戏工作室都有一个共同点:他们基本不在乎国内市场,土耳其的游戏收入百分之九十五来自海外。

商业标准异常简单——“什么样的游戏能卖给美国或T1(一线)国家,赚来强势美元?”

说回Peak,在从草莽走向巅峰的巅峰中,缔造了土耳其游戏帝国的教父idar Şahin,在2020年以18亿美元的天价将公司出售给Zynga后,就极少露面了。

他的社交账号也停更,正消失在了公众的视野之外。

他为土耳其留下了一台庞大且冷酷的印钞机,以及被称为“Peak黑手党”的火种,仍旧继续统治着全球的消除与休闲游戏的市场。

如今,土耳其游戏产业年收入突破10亿美元,整体市场规模在2025年达到33.3亿美元,土耳其消费者在移动游戏上的支出在2024年增长了28%。全国约5000万玩家,超过总人口的一半。

但与此同时,根据Startups.watch的数据,土耳其新成立的游戏公司数量出现断崖式下跌:从2021年的173家、2022年的163家,暴跌至2023年的59家,而在2024年更是只有38家。在累计成立的1055家游戏公司中,已有211家彻底倒闭死亡。

每周仍有新工作室在伊斯坦布尔的某个公寓楼里挂牌成立,怀揣成为下一个Dream Games的梦想。每周也有人在Slack群里告别,拖着疲惫的身躯,登上了飞往柏林或慕尼黑的航班。

在这个不对等的增值过程中,土耳其的年轻工程师们用最大限度的执行力、被透支的青春和对数据的冷酷信仰,在传统经济的废墟上,硬生生为自己和国家建造了一座价值超30亿美元的现代赛博帝国。

原创文章,作者:游茶妹儿,禁止转载:https://youxichaguan.com/archives/191823