今(15)日,吉比特发布2026年半年度业绩预增公告。预计2026年上半年实现归母净利润10.1亿元至11.0亿元,同比增长57%至71%;扣非净利润9.95亿元至10.95亿元,同比增长54%至69%。作为对比,2025年上半年吉比特归母净利润为6.45亿元。

值得一提的是,这是吉比特近三年最强劲的半年报表现。

《杖剑传说》海内外贡献良多

公告中,将利润增长归因于两大点:

第一,已有新品的完整周期效应。《杖剑传说(大陆版)》《道友来挖宝》两款产品于2025年Q2上线,2026年上半年进入第一个完整运营周期,利润较上年同期增加。

第二,海外与跨区域新品的增量效应。《杖剑传说(港澳台版)》《杖剑传说(日本版)》于2025年Q3上线,《问剑长生(港澳台韩版)》《九牧之野》于2025年Q4上线,在2026年上半年首次贡献同比增量。

《杖剑传说》这款产品在2025年Q2-Q3的短短半年内完成了”大陆—港澳台—日本”三区域连发,是吉比特近年少见的全球化铺开节奏。

同时《道友来挖宝》《问剑长生》(港澳台版)以及《九牧之野》相继上线,共同推动吉比特净收入增长。

第三,吉比特投资的联营企业上半年利润同比增长,吉比特录得投资收益增长。

巨人网络凭《超自然行动组》同比近三倍

吉比特的强劲表现并非孤例。

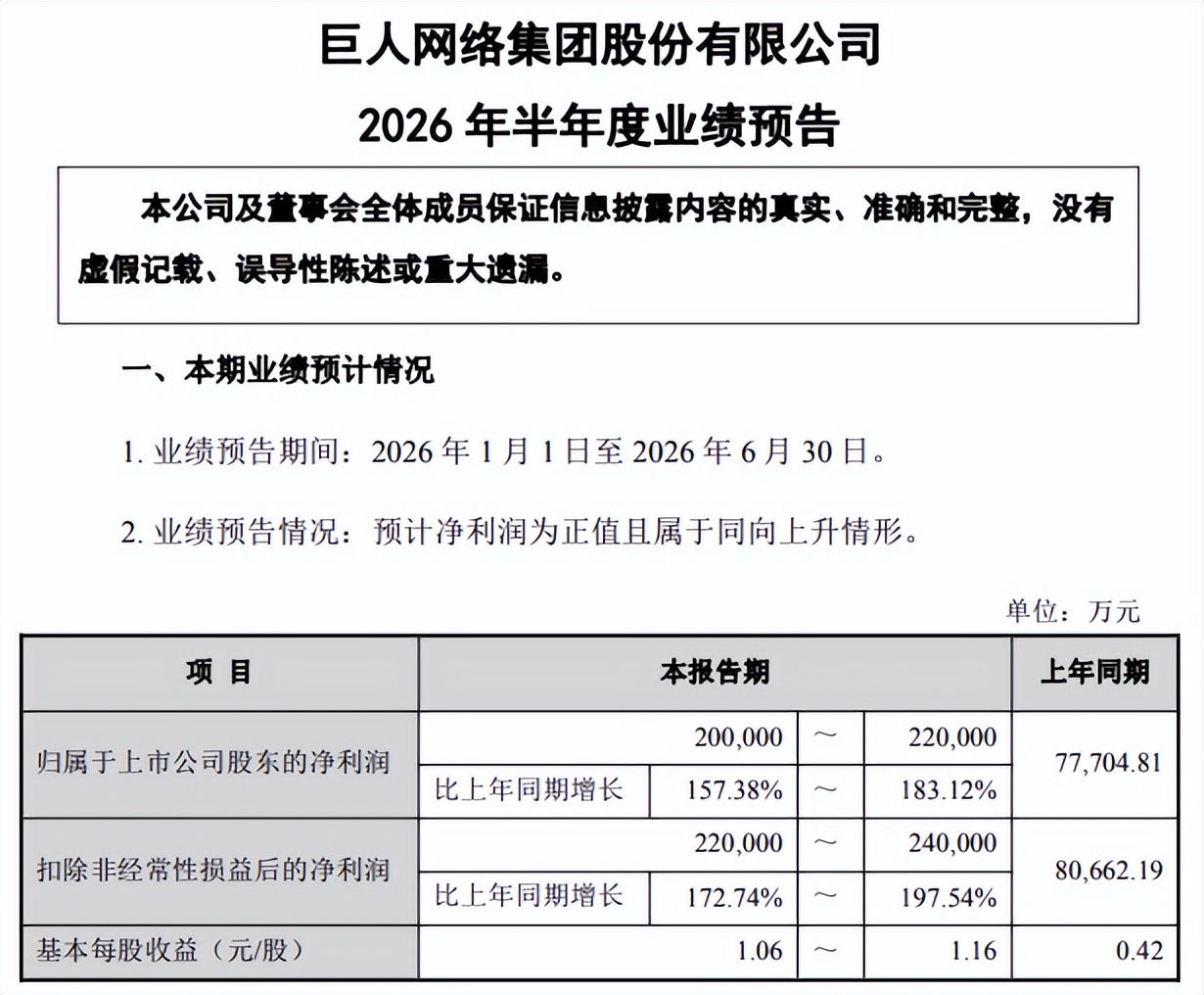

巨人网络7月8日发布的业绩预告显示,2026年上半年预计归母净利润20亿至22亿元,同比增长157.38%至183.12%;扣非净利润22亿至24亿元,同比增长172.74%至197.54%。

公告将增长主因归于《超自然行动组》这款现象级手游。该游戏春节期间单日流水、单月流水均创历史新高,进入Q2后通过”摸金节”等活动保持稳定,7月2日又推出与国民级IP《鬼吹灯》联名的”云南虫谷”地图迎战暑期档;其海外版《Tomb Busters》5月27日登陆日本、韩国、美国市场,首日冲上日本iOS游戏免费榜第3名、韩国第7名。同时”征途”、”球球大作战”等长青产品线也持续推出新版本,稳固基本盘。

以吉比特、巨人网络等为代表的中型厂商,凭借爆款新品实现业绩显著增长,似乎又踏准了市场节奏。

原创文章,作者:游茶妹儿,禁止转载:https://youxichaguan.com/archives/202005